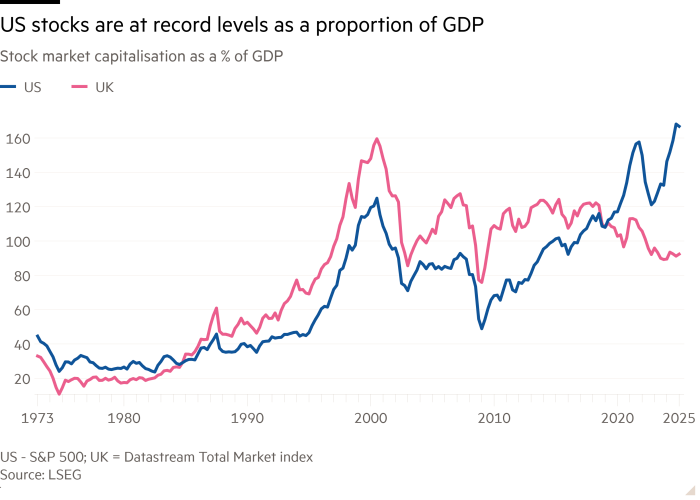

市场由恐惧而非贪婪驱动今年的股市表现几乎可以贴切地诠释“悬浮”的字典定义。尽管特朗普的贸易战、不断攀升的财政赤字与公共债务、普遍存在的地缘政治风险、战后国际秩序的彻底瓦解以及全球增长前景的下滑,都在四月投资者最初因特朗普反复无常的关税威胁而恐慌之后,未能阻止市场的神奇反弹。以投资大师沃伦·巴菲特认为是衡量市场估值的最佳单一指标——股市总市值与GDP之比来看,美国股市已处于历史最高水平。英国股市在GDP比率上落后于美国,但富时100指数也进入了历史高位区域,而其他发达国家市场的表现也出人意料地具有韧性。面对8月1日即将再次到来的特朗普关税最后期限,久经沙场的市场似乎更易受到轻微恐慌情绪的影响,而不是彻底屈服于这一新的考验。那么,如何解释投资者今年对相当于蒲福风级12级的逆风因素日益漠视呢?在某种程度上,这种违背常理的表现与所谓的“Taco”现象有关;这是《金融时报》的Rob Armstrong创造的巧妙缩写,意为“特朗普总是退缩”,解释了投资者愿意忽视关税威胁的心理。但从更根本的层面来看,市场关注的是数字革命的下一阶段。尽管没有人真正知道人工智能将如何影响世界,但普遍认为它将彻底改变劳动力与资本的运作方式,革新工作的本质,甚至重新定义“人类”的含义,从而为公司利润和股市估值提供前所未有的推动力。技术乐观主义者如此认为,却忽略了潜在的巨大成本影响。这正是19世纪作家查尔斯·麦基在《非同寻常的大众幻想与群体疯狂》中所描绘的泡沫初期的狂热情绪。对革命性变革的乐观情绪促使过度的风险承担和借贷行为,随着群体行为推动股市加速上涨。最近的市场活跃确实由对美国科技股的疯狂购买所驱动,其中包括推动芯片制造商英伟达市值达到创纪录的超过4万亿美元。泡沫无处不在。系统中过剩的流动性催生了加密货币的疯狂投机,以及加密货币作为贷款抵押品和其他用途的日益增长。与此同时,包括特朗普家族媒体公司在内的企业正在囤积加密资产,旨在兑现总统承诺的让美国成为“世界加密货币之都”的愿景,并从这一高度投机的替代资产主流化中获利。值得注意的是,前Open AI首席技术官Mira Murati为其AI初创公司Thinking Machines Lab筹集了大量资金,而该公司对其正在研究的内容几乎没有透露。这令人想起查尔斯·麦基所描述的臭名昭著的18世纪泡沫时期的一次首次公开募股,其招股说明书宣称:“一家旨在进行重大有利项目的公司,但没人知道它具体做什么。”这也同样可以用来描述当前空白支票公司(Spac)现象,即特殊目的收购公司通过首次公开募股募集资金,以收购未指定的现有上市公司为目标。特朗普的媒体公司正是通过繁荣时期的Spac捷径进入市场。所有这些都使得经济学教科书中的“有效市场假说”显得荒谬,该理论大致认为市场始终定价正确。经济学家更倾向于通过将资产价格与风险(他们等同于波动性)联系起来,试图为这种投机行为进行合理化解释。然而,对于普通投资者来说,这种风险定义并不特别有帮助。也许那句古老华尔街格言——市场由恐惧和贪婪驱动——更接近真相,至少在恐惧方面是如此。正如橡树资本管理公司联合创始人霍华德·马克斯所说:“我不认为大多数投资者害怕波动。事实上,我从未听过有人这样说:‘预期回报不足以承受如此大的波动。’他们真正害怕的是永久性损失的可能性。”在泡沫破裂之后,损失可能是巨大的。在瑞银最新的《全球投资回报年鉴》中,Elroy Dimson、Paul Marsh和Mike Staunton估计,始于2000年3月的互联网泡沫破裂使英国投资者实际损失了49%。直到2006年10月,他们才收回损失。然后,在2007年6月至2009年3月之间,由于此前的信贷泡沫和金融危机,英国股市再次实际下跌了47%。然而,这些巨大损失的教训似乎已被搁置一旁。值得注意的是,一种不同的恐惧正在发挥作用,即错失恐惧(Fomo)。当这个术语在2000年代中期首次出现时,临床医生用它来描述社交媒体上发生的现象,即年轻人看到同龄人成功的图像后,感到焦虑,认为其他人都比自己过得更好。这种强调社会传染性的Fomo观点,很容易迁移到股市环境中。事实上,金融史上充满了这种恐惧的例子,尤其是在18世纪南海泡沫时期,伟大的天文学家、物理学家兼铸币厂主管艾萨克·牛顿就深受其害。经济史学家查尔斯·金德尔伯格在其著作《狂热、恐慌与崩溃》中记述了牛顿如何在获得100%利润后卖出南海公司股票,赚了7000英镑,但几个月后又受到市场狂热感染,看到他人获得惊人利润后再次入场,最终在高位买入更多股票,结果亏损了2万英镑(相当于如今的约360万英镑)。目前已有迹象表明,关于风险的思维方式正在发生变化。Rob Arnott和Edward McQuarrie最近的一篇论文反映了这一点,该论文强调实证证据表明,仅凭风险无法捕捉市场中人类情绪的复杂性,而回报与风险之间的相关性有时甚至非常弱或根本不存在。他们大胆尝试用“恐惧理论”取代“风险理论”,认为错失恐惧(Fomo)和损失恐惧(Fol)是投资行为的主要情绪驱动力。他们的观点也淡化了贪婪的作用,这与沃伦·巴菲特已故合伙人查理·芒格的观点不谋而合,他曾以一种典型的Fomo语气表示:“世界不是由贪婪驱动的,而是由嫉妒驱动的。”这篇论文还指出,当投资者面对无法用标准差等指标轻易量化的“根本性不确定性”时,恐惧是一种适当的反应。Arnott和McQuarrie认为,当“革命性变革”的叙事占据主导地位时,如互联网泡沫和人工智能,这种恐惧就会变得明显。他们补充说,即使估值倍数较低、市值较小的股票,也可能被投资者回避,因为投资者担心自己正在错过某些看似低风险、超级创新的确定性机会。值得注意的是,那些陷入Fomo的人并不总是愚蠢的。激发这种综合征的一个因素是对市场窗口正在关闭的担忧,从而缩小了有利可图的投资机会。以私人市场为例。霍华德·马克斯的橡树资本管理公司在低利率后危机时期采取的商业模式,是接受和管理私人市场的信用风险。部分原因是,在零售资金在推动公开市场资产价格上涨中扮演重要角色的时期,这些资产的回报会受到下行压力。因此,橡树资本看好私人信贷的原因之一是,共同基金和交易所交易基金在这些市场中几乎不起作用,从而为专家投资者提供了可观的非流动性溢价。这一局面已经改变。大型全球资产管理公司正忙于将零售资金引入集体私人市场投资工具,这意味着私人股权或私人信贷中获取非流动性溢价的机会窗口确实在关闭。这有趣地反映了英国财政大臣雷切尔·里夫斯推动英国养老基金增加对更具风险、非流动性私人市场投资的举措。正如霍华德·马克斯所说,我们经常听到“风险投资能带来更高回报”,如果你想要赚更多钱,就要承担更多风险。然而,这两种说法都很糟糕,因为如果风险投资真的能带来更高回报,它们就不会是风险投资了。简而言之,这正是政府在非流动性溢价已经明显开始缩水时,仍鼓励顺周期投资的鲜明例子。

市场由恐惧而非贪婪驱动今年的股市表现几乎可以贴切地诠释“悬浮”的字典定义。尽管特朗普的贸易战、不断攀升的财政赤字与公共债务、普遍存在的地缘政治风险、战后国际秩序的彻底瓦解以及全球增长前景的下滑,都在四月投资者最初因特朗普反复无常的关税威胁而恐慌之后,未能阻止市场的神奇反弹。以投资大师沃伦·巴菲特认为是衡量市场估值的最佳单一指标——股市总市值与GDP之比来看,美国股市已处于历史最高水平。英国股市在GDP比率上落后于美国,但富时100指数也进入了历史高位区域,而其他发达国家市场的表现也出人意料地具有韧性。面对8月1日即将再次到来的特朗普关税最后期限,久经沙场的市场似乎更易受到轻微恐慌情绪的影响,而不是彻底屈服于这一新的考验。那么,如何解释投资者今年对相当于蒲福风级12级的逆风因素日益漠视呢?在某种程度上,这种违背常理的表现与所谓的“Taco”现象有关;这是《金融时报》的Rob Armstrong创造的巧妙缩写,意为“特朗普总是退缩”,解释了投资者愿意忽视关税威胁的心理。但从更根本的层面来看,市场关注的是数字革命的下一阶段。尽管没有人真正知道人工智能将如何影响世界,但普遍认为它将彻底改变劳动力与资本的运作方式,革新工作的本质,甚至重新定义“人类”的含义,从而为公司利润和股市估值提供前所未有的推动力。技术乐观主义者如此认为,却忽略了潜在的巨大成本影响。这正是19世纪作家查尔斯·麦基在《非同寻常的大众幻想与群体疯狂》中所描绘的泡沫初期的狂热情绪。对革命性变革的乐观情绪促使过度的风险承担和借贷行为,随着群体行为推动股市加速上涨。最近的市场活跃确实由对美国科技股的疯狂购买所驱动,其中包括推动芯片制造商英伟达市值达到创纪录的超过4万亿美元。泡沫无处不在。系统中过剩的流动性催生了加密货币的疯狂投机,以及加密货币作为贷款抵押品和其他用途的日益增长。与此同时,包括特朗普家族媒体公司在内的企业正在囤积加密资产,旨在兑现总统承诺的让美国成为“世界加密货币之都”的愿景,并从这一高度投机的替代资产主流化中获利。值得注意的是,前Open AI首席技术官Mira Murati为其AI初创公司Thinking Machines Lab筹集了大量资金,而该公司对其正在研究的内容几乎没有透露。这令人想起查尔斯·麦基所描述的臭名昭著的18世纪泡沫时期的一次首次公开募股,其招股说明书宣称:“一家旨在进行重大有利项目的公司,但没人知道它具体做什么。”这也同样可以用来描述当前空白支票公司(Spac)现象,即特殊目的收购公司通过首次公开募股募集资金,以收购未指定的现有上市公司为目标。特朗普的媒体公司正是通过繁荣时期的Spac捷径进入市场。所有这些都使得经济学教科书中的“有效市场假说”显得荒谬,该理论大致认为市场始终定价正确。经济学家更倾向于通过将资产价格与风险(他们等同于波动性)联系起来,试图为这种投机行为进行合理化解释。然而,对于普通投资者来说,这种风险定义并不特别有帮助。也许那句古老华尔街格言——市场由恐惧和贪婪驱动——更接近真相,至少在恐惧方面是如此。正如橡树资本管理公司联合创始人霍华德·马克斯所说:“我不认为大多数投资者害怕波动。事实上,我从未听过有人这样说:‘预期回报不足以承受如此大的波动。’他们真正害怕的是永久性损失的可能性。”在泡沫破裂之后,损失可能是巨大的。在瑞银最新的《全球投资回报年鉴》中,Elroy Dimson、Paul Marsh和Mike Staunton估计,始于2000年3月的互联网泡沫破裂使英国投资者实际损失了49%。直到2006年10月,他们才收回损失。然后,在2007年6月至2009年3月之间,由于此前的信贷泡沫和金融危机,英国股市再次实际下跌了47%。然而,这些巨大损失的教训似乎已被搁置一旁。值得注意的是,一种不同的恐惧正在发挥作用,即错失恐惧(Fomo)。当这个术语在2000年代中期首次出现时,临床医生用它来描述社交媒体上发生的现象,即年轻人看到同龄人成功的图像后,感到焦虑,认为其他人都比自己过得更好。这种强调社会传染性的Fomo观点,很容易迁移到股市环境中。事实上,金融史上充满了这种恐惧的例子,尤其是在18世纪南海泡沫时期,伟大的天文学家、物理学家兼铸币厂主管艾萨克·牛顿就深受其害。经济史学家查尔斯·金德尔伯格在其著作《狂热、恐慌与崩溃》中记述了牛顿如何在获得100%利润后卖出南海公司股票,赚了7000英镑,但几个月后又受到市场狂热感染,看到他人获得惊人利润后再次入场,最终在高位买入更多股票,结果亏损了2万英镑(相当于如今的约360万英镑)。目前已有迹象表明,关于风险的思维方式正在发生变化。Rob Arnott和Edward McQuarrie最近的一篇论文反映了这一点,该论文强调实证证据表明,仅凭风险无法捕捉市场中人类情绪的复杂性,而回报与风险之间的相关性有时甚至非常弱或根本不存在。他们大胆尝试用“恐惧理论”取代“风险理论”,认为错失恐惧(Fomo)和损失恐惧(Fol)是投资行为的主要情绪驱动力。他们的观点也淡化了贪婪的作用,这与沃伦·巴菲特已故合伙人查理·芒格的观点不谋而合,他曾以一种典型的Fomo语气表示:“世界不是由贪婪驱动的,而是由嫉妒驱动的。”这篇论文还指出,当投资者面对无法用标准差等指标轻易量化的“根本性不确定性”时,恐惧是一种适当的反应。Arnott和McQuarrie认为,当“革命性变革”的叙事占据主导地位时,如互联网泡沫和人工智能,这种恐惧就会变得明显。他们补充说,即使估值倍数较低、市值较小的股票,也可能被投资者回避,因为投资者担心自己正在错过某些看似低风险、超级创新的确定性机会。值得注意的是,那些陷入Fomo的人并不总是愚蠢的。激发这种综合征的一个因素是对市场窗口正在关闭的担忧,从而缩小了有利可图的投资机会。以私人市场为例。霍华德·马克斯的橡树资本管理公司在低利率后危机时期采取的商业模式,是接受和管理私人市场的信用风险。部分原因是,在零售资金在推动公开市场资产价格上涨中扮演重要角色的时期,这些资产的回报会受到下行压力。因此,橡树资本看好私人信贷的原因之一是,共同基金和交易所交易基金在这些市场中几乎不起作用,从而为专家投资者提供了可观的非流动性溢价。这一局面已经改变。大型全球资产管理公司正忙于将零售资金引入集体私人市场投资工具,这意味着私人股权或私人信贷中获取非流动性溢价的机会窗口确实在关闭。这有趣地反映了英国财政大臣雷切尔·里夫斯推动英国养老基金增加对更具风险、非流动性私人市场投资的举措。正如霍华德·马克斯所说,我们经常听到“风险投资能带来更高回报”,如果你想要赚更多钱,就要承担更多风险。然而,这两种说法都很糟糕,因为如果风险投资真的能带来更高回报,它们就不会是风险投资了。简而言之,这正是政府在非流动性溢价已经明显开始缩水时,仍鼓励顺周期投资的鲜明例子。